퇴직연금으로 연 5% 수익률 달성하기 위한 실전 ETF 운용 전략서

안정성과 수익률을 동시에 잡는 퇴직연금 ETF 포트폴리오의 모든 것

퇴직연금 계좌는 단순한 노후 대비 자산이 아닌, 현명한 투자 전략이 필요한 장기 투자 수단입니다.

특히 ETF(상장지수펀드)는 비용이 낮고 다양한 자산에 쉽게 분산투자할 수 있는 장점이 있어

퇴직연금 투자자에게 매우 유리한 선택입니다.

이 글에서는 퇴직연금으로 연 5% 수익률을 목표로 삼고,

ETF를 활용한 구체적인 포트폴리오 구성과 실전 운용법을 깊이 있게 안내드립니다.

목차

- 퇴직연금 ETF 투자의 기본 구조

- 연 5% 수익률 목표의 현실성과 전략적 의미

- ETF 자산배분 전략: 60:40의 진화형

- 국내 상장 ETF만으로 글로벌 분산투자 실현하기

- 인플레이션과 금리, 환율 리스크 대응 전략

- 투자 성향에 따라 달라지는 포트폴리오 조정법

- 정액적립·리밸런싱·배당재투자 전략의 실전 적용

- 퇴직연금 ETF 투자 관련 Q&A 정리

- 결론: 수익률 5%를 위한 핵심 투자 포인트 요약

1. 퇴직연금 ETF 투자의 기본 구조

퇴직연금은 크게 DB형, DC형, IRP형으로 나뉘며

DC형과 IRP형에서는 본인이 직접 자산 운용을 할 수 있습니다.

이때 투자 가능한 자산은 예금, 채권, 펀드, ETF 등이 포함되며

그중 ETF는 다음과 같은 이유로 선택받고 있습니다.

- 운용보수가 낮고 장기투자에 유리

- 주식, 채권, 원자재, 리츠 등 다양한 자산을 선택 가능

- 배당금이 재투자되어 복리 효과가 극대화됨

- 매매차익은 과세되지 않고, 인출 시에만 과세 적용

특히 ETF는 시장 전체에 투자하는 구조이기 때문에

단일 종목 리스크가 없고 퇴직연금의 안정성 요구에 잘 부합합니다.

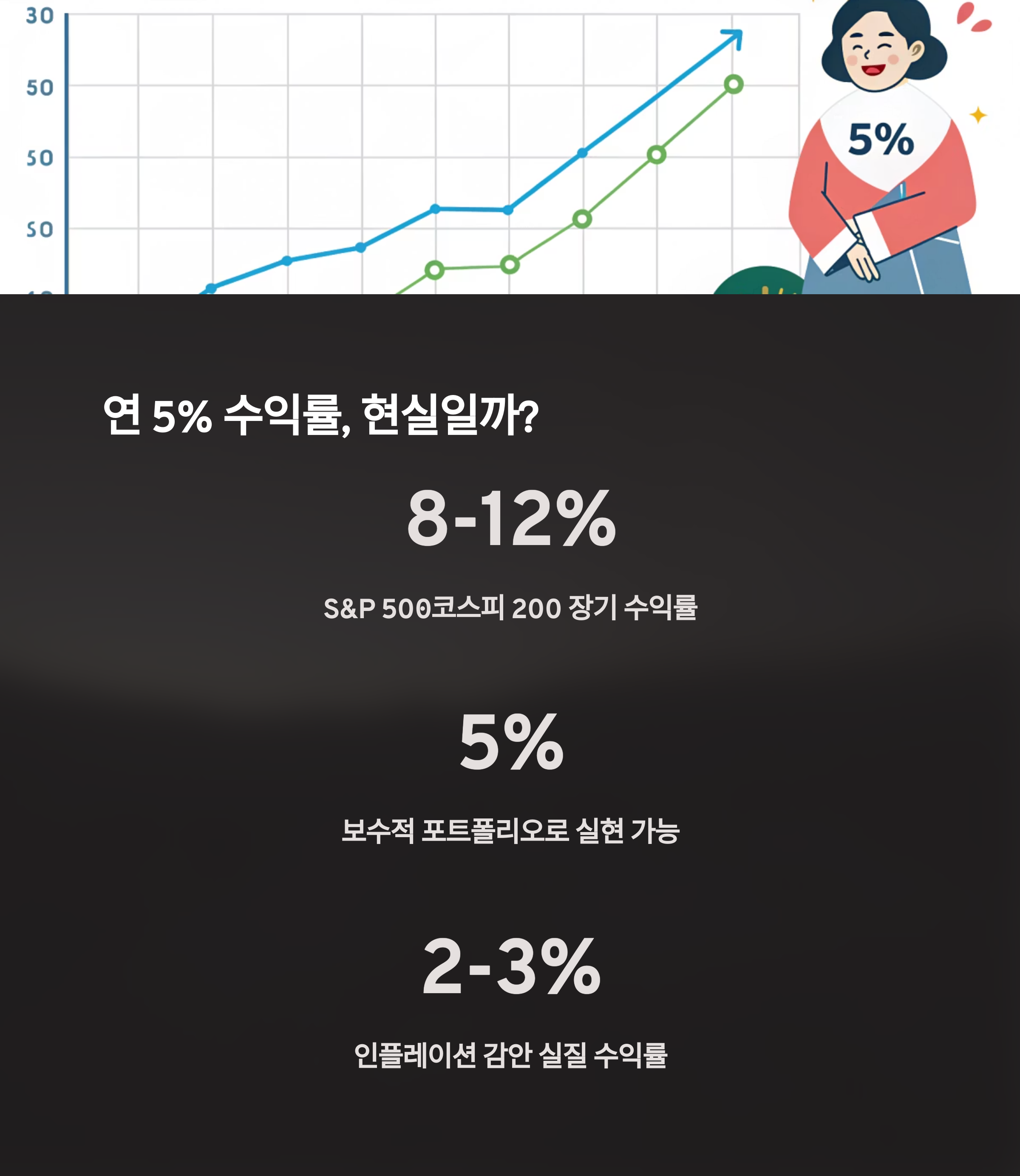

2. 연 5% 수익률 목표의 현실성과 전략적 의미

퇴직연금 평균 수익률은 2% 내외에 불과하며,

단기 채권이나 예금 비중이 높을수록 이보다 낮은 경우도 많습니다.

하지만 물가상승률(평균 2~3%)을 고려하면

실질적인 자산 성장을 위해서는 최소 연 5% 수익률이 필요합니다.

예시로 1억 원을 20년간 연 5% 수익률로 운용하면 약 2.65억 원이 되며,

연 2% 수익률로 운용한 경우 약 1.49억 원 수준에 그칩니다.

이 차이는 복리 효과와 전략적 자산배분의 힘입니다.

따라서 단순한 예적금 중심의 운용에서 벗어나

ETF 중심의 공격적이지 않되 효율적인 전략이 필요합니다.

3. ETF 자산배분 전략: 60:40의 진화형

전통적인 포트폴리오 전략인 60:40 자산배분은 여전히 유효합니다.

주식형 ETF 60%, 채권형 ETF 40% 구성은

장기 투자 시 시장 상승과 하락 모두를 안정적으로 흡수합니다.

퇴직연금 계좌에선 이를 50:30:20 모델로 확장하면 더욱 효과적입니다.

- 50%: 국내·미국 중심의 주식형 ETF

- 30%: 국내외 채권 ETF (국고채, 장기국채, 단기채권 혼합)

- 20%: 배당, 금, 리츠 등 대체자산 ETF

이렇게 구성하면 시장의 방향성에 상관없이

수익률 5% 달성이 가능한 구조적 안전장치를 만들 수 있습니다.

4. 국내 상장 ETF만으로 글로벌 분산투자 실현하기

퇴직연금 계좌는 해외 ETF 직접 투자가 불가능하지만

국내 상장 글로벌 ETF를 통해 해외 자산에도 충분히 분산 투자할 수 있습니다.

다음은 퇴직연금 계좌에서 활용 가능한 구체적인 포트폴리오입니다.

| 국내주식 | KODEX 200TR | 20% | 시가총액 중심 안정 성장 |

| 미국주식 | TIGER 미국S&P500TR | 25% | 글로벌 핵심 성장 자산 |

| 고배당주 | ARIRANG 고배당주 | 15% | 안정적인 수익과 배당 재투자 |

| 국내채권 | KODEX 국고채10년 | 20% | 금리 방어 및 변동성 완화 |

| 미국장기채 | KBSTAR 미국장기국채선물 | 10% | 경기 침체 대응 자산 |

| 금·은 대체자산 | TIGER 금은선물(H) | 10% | 인플레이션 헤지 및 안전자산 |

이 포트폴리오는 국내 상장 ETF만으로 구성했음에도

주식·채권·대체자산을 아우르는 글로벌 분산 포트폴리오입니다.

5. 인플레이션과 금리, 환율 리스크 대응 전략

퇴직연금은 투자 기간이 매우 긴 만큼

경제 변수에 따른 리스크에 유연하게 대응할 수 있어야 합니다.

- 금리 상승기: 장기국채 ETF 비중을 줄이고, 단기채 ETF나 금 ETF로 일부 전환

- 환율 불안정 시: 환헤지형 ETF 고려 (특히 미국 주식형 ETF)

- 인플레이션 시기: 금, 원자재, 리츠 비중 확대

예를 들어, 미국 기준금리가 빠르게 인상될 경우

미국 장기국채 ETF의 손실이 클 수 있으므로

일부 자금을 KODEX 단기채권 ETF나 TIGER 금은선물 ETF로 이동시키면

포트폴리오 전체 안정성을 유지할 수 있습니다.

6. 투자 성향에 따라 달라지는 포트폴리오 조정법

퇴직연금 ETF는 표준 구성 외에도

투자자의 성향에 따라 유연하게 조정해야 합니다.

아래는 유형별 예시입니다.

| 공격형 | 70% | 20% | 10% | 40대 이하, 고위험 선호 |

| 중립형 | 55% | 35% | 10% | 30~50대, 일반 투자자 |

| 안정형 | 40% | 50% | 10% | 50대 이상, 보수형 선호 |

"자신의 투자 성향을 명확히 알고 구성 비중을 조절하는 것이 장기 성공의 핵심입니다."

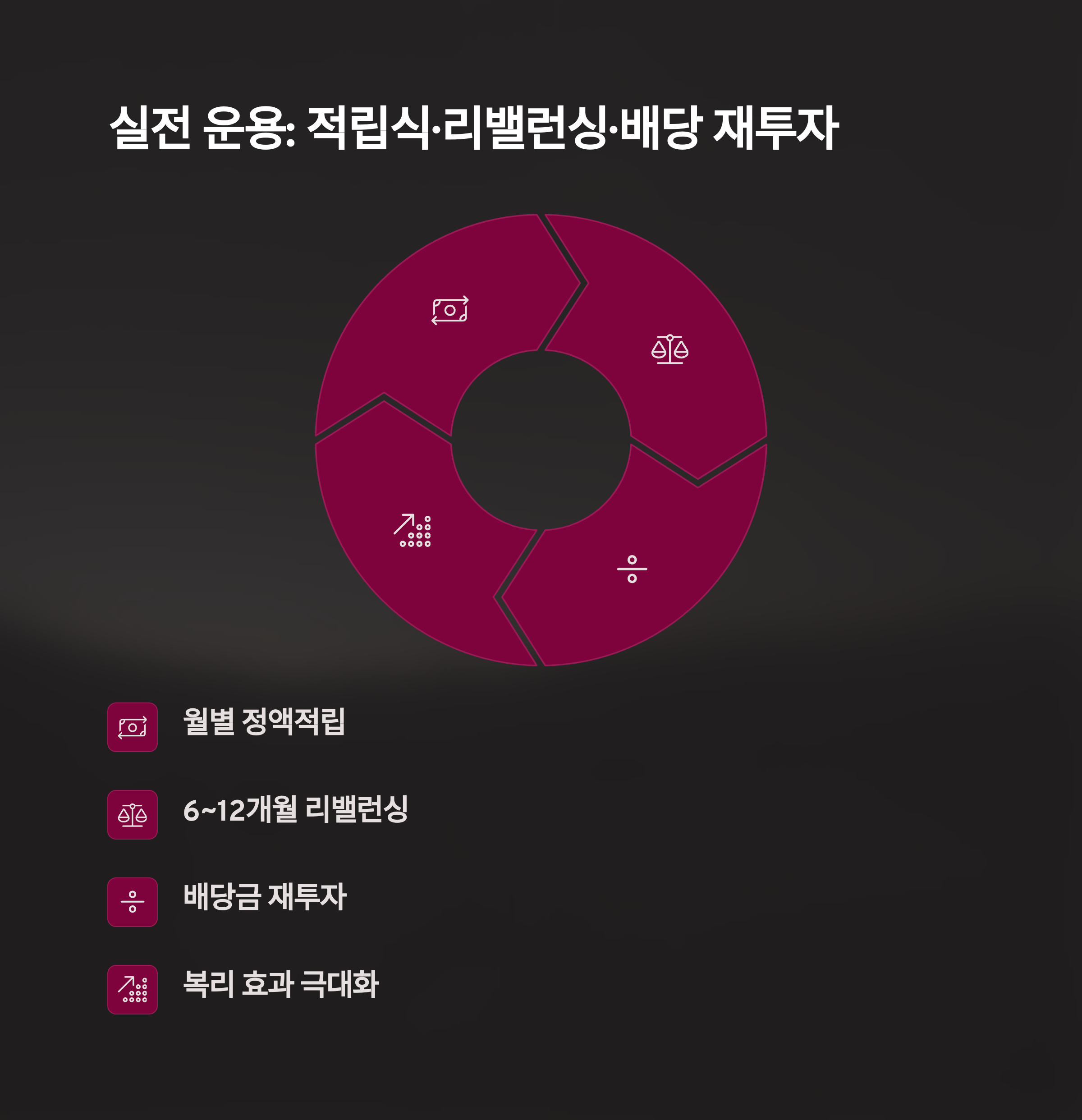

7. 정액적립·리밸런싱·배당재투자 전략의 실전 적용

ETF 투자의 가장 큰 장점은 규칙 기반 자동화가 가능하다는 점입니다.

- 정액적립: 매월 동일 금액 자동 투자로 평균 매입단가 안정화

- 리밸런싱: 반기마다 자산 비중을 조정하여 변동성 관리 및 수익률 극대화

- 배당 재투자: 배당금은 자동으로 ETF에 재투자되어 복리 효과 발생

예를 들어, 연말에 주식형 ETF 비중이 상승하여 전체 포트폴리오에서 70%를 차지하게 되면

일정 금액을 채권형 ETF로 옮겨 60:40 원 비중으로 되돌리는 방식입니다.

이렇게 하면 감정에 흔들리지 않는 투자 습관을 만들 수 있습니다.

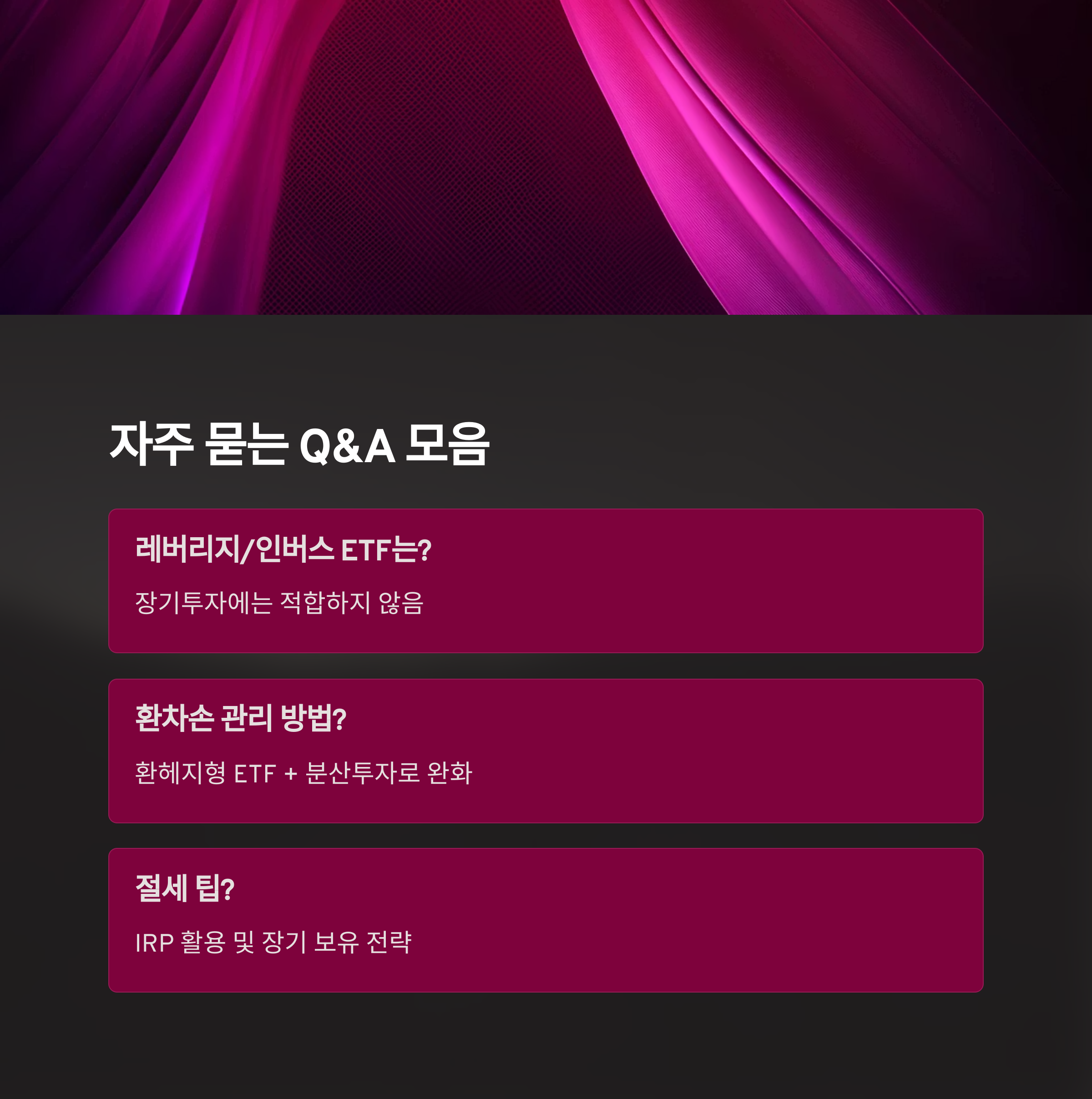

8. 퇴직연금 ETF 투자 관련 Q&A 정리

Q. 퇴직연금 계좌에서는 어떤 ETF까지 투자할 수 있나요?

A. 국내 상장된 ETF만 가능하며, 펀드처럼 간편하게 거래됩니다.

Q. ETF 투자 시 수수료는 어떤가요?

A. 대부분 연 0.05~0.3% 수준의 낮은 보수를 가지고 있어 장기 투자에 유리합니다.

Q. 수익에 세금이 붙나요?

A. 퇴직연금 내 매매 차익은 비과세이며, 연금 인출 시 퇴직소득세가 부과됩니다.

Q. ETF는 단기 변동성이 크지 않나요?

A. 맞습니다. 하지만 정액적립과 리밸런싱으로 평균 단가와 수익률을 안정화할 수 있습니다.

9. 결론: 수익률 5%를 위한 핵심 투자 포인트 요약

퇴직연금으로 연 5% 수익률을 달성하기 위해서는

단순한 운에 기대기보다는 정확한 전략과 꾸준한 실행이 중요합니다.

ETF는 낮은 비용과 높은 분산 효과를 통해

장기적으로 안정성과 수익성을 동시에 확보할 수 있는 수단입니다.

주식과 채권, 대체자산을 적절히 배분하고

정기적인 리밸런싱과 자동적립을 병행하면

누구나 퇴직연금으로 실질 자산 성장을 경험할 수 있습니다.

#퇴직연금ETF #연5프로전략 #자산배분ETF #ETF리밸런싱 #적립식투자전략 #장기ETF운용

#퇴직연금ETF #자산배분전략 #연금투자 #수익률5% # ETF포트폴리오 #자동운용전략