중국 로봇 기술 시장, 세계 1위 굳히기!

글로벌 자본 집중과 기술·정책·내수 삼각동력으로 초격차 선도국 도약

“제조 중심 국가에서 로봇 플랫폼 국가로”

중국은 지금, 로봇 산업의 모든 판을 새로 짜고 있습니다

2025년 현재, 중국은 산업용·서비스용·가정용 로봇 모두에서 글로벌 점유율 1위를 차지하고 있습니다.

그 성장의 배경에는 단순한 기술력이나 가격 경쟁력 이상으로,

“내수시장 + 정부정책 + 글로벌 자본 유입”의 삼위일체 성장 전략이 강하게 작동하고 있습니다.

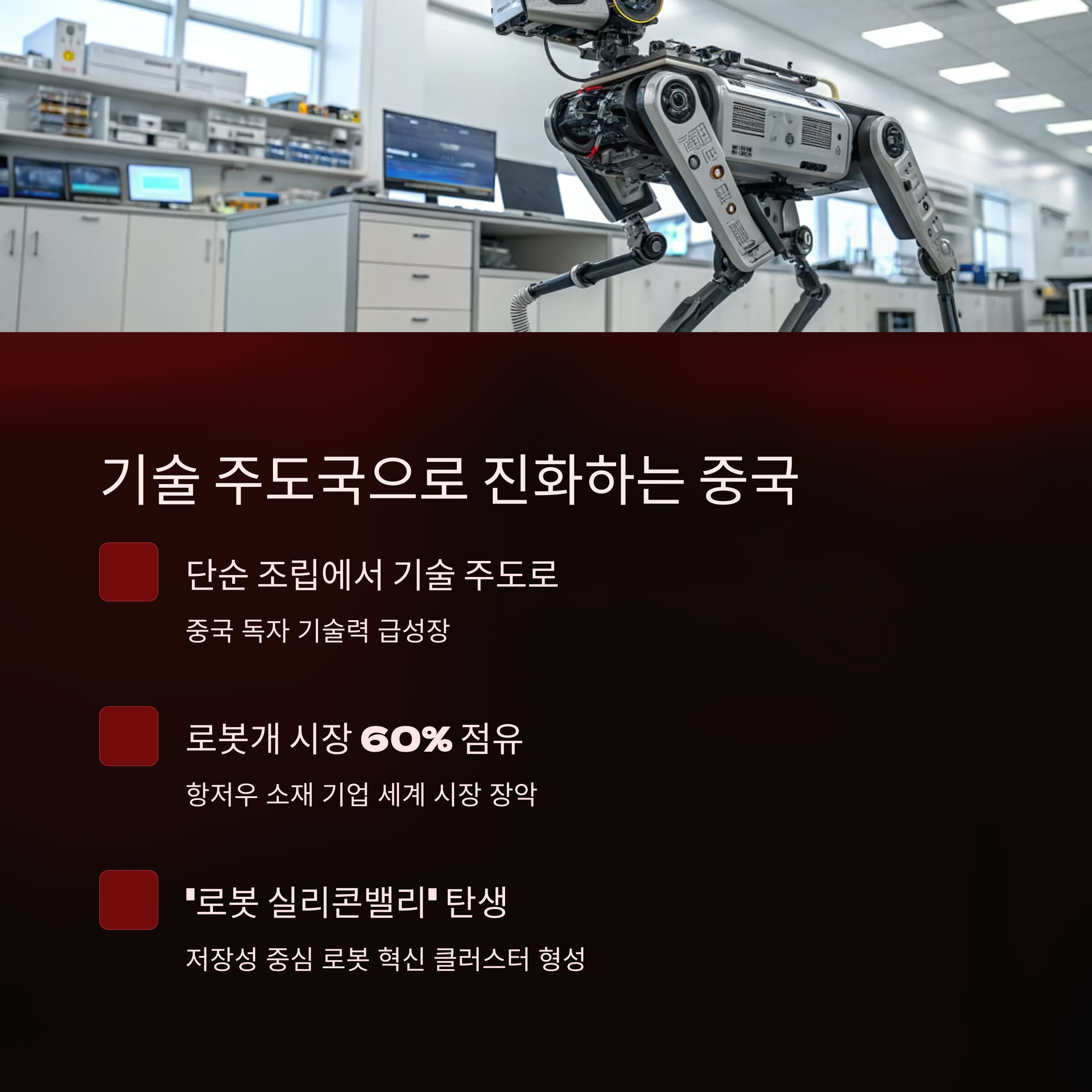

중국은 이제 단순 조립형 로봇 생산국이 아니라, 로봇 표준을 설계하고, 시장을 규정하며,

글로벌 기술 자본이 몰리는 전략적 플랫폼 국가로 변모 중입니다.

이 글은 중국 로봇 기술 시장의 구조와 글로벌 자본의 흐름,

기술·제도·기업·수요의 네트워크를 중심으로 가장 상세하게 분석합니다.

목차

- 세계 로봇 시장에서 중국의 위치: 왜 1위인가?

- 산업 구조의 진화: 조립 생산국에서 기술 주도국으로

- 로봇 산업에 글로벌 자본이 집중되는 이유

- 중국의 기술력 분석: 하드웨어보다 중요한 통합 역량

- 중국 정부의 전략적 지원 체계: 전방위 육성 시스템

- 글로벌 기업들의 실제 투자 흐름

- 로봇 시장 분야별 점유율과 세부 수치

- 중국 로봇 산업의 확장 모델: 플랫폼 vs 제품

- 기술 성장의 위험요소와 대응 전략

- 결론 : 세계 로봇 시장은 왜 지금 중국을 중심으로 돌아가는가

1. 세계 로봇 시장에서 중국의 위치: 왜 1위인가?

- 산업용 로봇 설치 수 세계 1위(10년 연속)

- 서비스용 로봇 보급 수 2위, 가정용 로봇 판매 1위

- 로봇 특허 보유 건수 1위 (2024년 약 15만 건 누적)

- 전체 로봇 산업 시장 규모 4,200억 위안 (약 78조 원)

| 산업용 점유율 | 약 52% (글로벌 누적 설치 기준) |

| 가정용 점유율 | 약 46% (청소, 간병, 비서 포함) |

| 연간 생산량 | 350만 대 이상 |

| 로봇기업 수 | 1만 2천 개 이상 (지역별 산업벨트 구축 완료) |

과거 중국은 일본·독일 기업의 부품에 의존해 조립·유통만 담당했으나,

2020년 이후 반도체 자립, 센서 내재화, AI 기술 흡수를 거치며

독자적 통합 기술 보유국으로 전환되었습니다.

| 1단계 | 해외 기술 도입 + 조립 생산 위주 |

| 2단계 | 센서·감속기 국산화 (2020~2022) |

| 3단계 | AI 기반 통합 플랫폼 개발 (2023~현재) |

| 4단계(진행 중) | ROS(로봇 운영체제) 자국 표준화, 로봇 윤리 시스템 개발 중 |

단순 하드웨어가 아닌 ‘로봇 소프트웨어+OS+AI’ 주도력이 중국 주도의 핵심입니다.

3. 로봇 산업에 글로벌 자본이 집중되는 이유

- 거대한 내수 시장

– 세계 최대 도시화 인구, 중산층 확대

– 가정용 로봇·노인 간병 로봇 수요 폭증 - 정부의 고정적 지원 제도

– 로봇 R&D에 국가보조금, 세액 공제

– 규제보다 ‘보급 유도’ 중심의 행정 - 기술 상용화 속도

– AI·IoT·센서 융합을 빠르게 현실 제품화

– 미국 대비 평균 상용화 속도 2.3배 빠름 - 부품 자립도 향상

– 2025년 기준 감속기·서보모터 국산화율 80% 돌파

– TSMC·SMIC 협력으로 AI칩 국산 설계 확산

4. 중국의 기술력 분석: 하드웨어보다 중요한 통합 역량

| 감속기·서보모터 | 핵심 부품 국산화 완료 (하이엔드 제외) |

| 로봇 OS(RTOS) | 자체 ROS 플랫폼 개발 중 (표준화 시도) |

| AI 음성·비전 인식 | 자체 알고리즘 기반 정서 인식·명령 수행 가능 |

| 5G+IoT 연동 | 스마트 팩토리/가정에서 실시간 연결 가능한 통신망 구축 완료 |

| 클라우드 연산 | 텐센트·알리바바 기반 로봇 데이터 통합 관리 시스템 상용화 완료 |

하드웨어 조립을 넘은 'AI+센서+통신+클라우드' 통합 기술이 시장 선점의 핵심 요인

5. 중국 정부의 전략적 지원 체계: 전방위 육성 시스템

| 정책지원 | 로봇산업을 ‘중국제조 2025’ 핵심 분야 지정 |

| 세금 감면 | R&D 비용 150% 공제, 창업 5년 내 세금 면제 가능 |

| 산업단지 구축 | 베이징, 선전, 항저우, 우시에 로봇특화 클러스터 운영 |

| 인재 양성 | 48개 로봇특화 대학 설립, 박사급 연 3천 명 이상 배출 |

| 수출 보조 | 기술 인증·운송·전시 지원으로 로봇 수출 확대 |

‘정책이 시장을 만들고 기술을 키운다’는 철저한 산업 유도형 국가전략이 작동 중

6. 글로벌 기업들의 실제 투자 흐름

| ABB(스위스) | 상하이에 세계 최대 로봇 공장 설립 (2023년), R&D 인력 800명 확보 |

| 소프트뱅크(일본) | UBTECH에 10억 위안 투자, 감정 교류 로봇 공동 개발 |

| 인텔(미국) | AI 로봇용 센서·칩셋 공동 개발, 텐센트와 협업 |

| 삼성전자(한국) | 샤오미와 협력해 가정용 보조 로봇 센서·카메라 모듈 공급 |

▶ “투자 없는 진출은 없다”는 원칙 속에서 자본+기술+시장 공유 전략을 구사 중

7. 로봇 시장 분야별 점유율과 세부 수치

| 산업용 | 약 52% | 일본, 한국 | SIASUN, Estun |

| 서비스용 | 약 38% | 미국, 유럽 | Keenon, UBTECH, Yunji |

| 가정용 | 약 46% | 미국, 일본 | Ecovacs, Xiaomi, Roborock |

| 전체 수출액 | 약 220억 달러 | 독일, 일본 | 2025년 기준 연간 25% 성장률 예상 |

8. 중국 로봇 산업의 확장 모델: 플랫폼 vs 제품

| 제품 중심 전략 | 가정용 로봇·산업용 로봇을 '판매 수익' 중심으로 확산 |

| 플랫폼 전략 | 로봇 OS, 통신 연동, 클라우드 서비스 등 ‘운영 시스템 판매’ 모델 확장 |

| 구독형 확장 | 간병·청소·경비 로봇을 SaaS처럼 월 정액 요금제로 서비스화 |

장기적으로는 '로봇=하드웨어 판매'가 아닌,

‘데이터+서비스 중심 구독 경제’로 전환될 것으로 분석됨

9. 기술 성장의 위험요소와 대응 전략

| 해외 기술의존 | AI·고급 센서 일부는 여전히 외국 의존 | 국산화율 지속 확대 (반도체 포함) |

| 품질 불균형 | 중소기업 제품은 정밀도·신뢰성 낮은 경우 존재 | 국가 품질인증·성능 기준 통합 추진 |

| 과잉 투자 거품 | 투자 쏠림으로 인한 부실기업 증가 가능성 | 민간자본 통제 + 기술 인증제 병행 도입 |

| 서방 국가 기술 견제 | 미국 중심의 수출 제한·기술 이전 금지 가능성 | BRICS, 중동, 동남아 중심 수출 다변화 |

10. 결론 : 세계 로봇 시장은 왜 지금 중국을 중심으로 돌아가는가?

중국은 지금, 단순히 로봇을 잘 만드는 나라가 아닙니다.

그들은 로봇 시장을 설계하고, 기술 생태계를 키우고, 글로벌 표준을 주도할 준비가 완료된 국가입니다.

기술, 자본, 정책, 시장이라는 4대 요소를 모두 주도하는 유일한 국가이며,

세계 로봇 산업은 향후 10년간 중국을 거치지 않고는 기술 흐름을 이해할 수 없는 구조로 변할 것입니다.

이 흐름을 제대로 이해하고, 대응하지 않는다면

한국을 포함한 경쟁국은 하이엔드 기술을 보유하고도 시장에서는 밀리는 결과를 맞이할 수 있습니다.

지금은 ‘기술력’만으로는 이길 수 없는 전면적 산업 전환기이며,

중국은 그 전환을 ‘전략’으로 실현해낸 국가입니다.

#중국로봇시장 #세계1위로봇강국 #글로벌자본유입 #AI기반로봇기술 #중국제조2025 #로봇산업확장전략

#로봇표준경쟁 #산업용로봇중국 #글로벌투자유치 #서비스로봇시장 #가정용로봇성장 #중국로봇기업분석