이자비용 수십만원 줄이는 상환 전략 핵심 5가지!

여러분, 혹시 매달 빠져나가는 대출이자에 속이 쓰린 경험 있으셨나요?

작은 변화만으로도 수십만 원의 이자 절감이 가능합니다. 오늘은 그런 마법 같은 전략을 소개해드릴게요.

목차

1. 금리 낮은 대출로 갈아타기

대출을 받았을 당시의 금리보다 지금이 낮아졌다면 ‘대환대출’을 고려해보세요.

특히 신용점수가 상승했거나 시장금리가 하락한 경우, 더 유리한 조건의 상품으로 갈아타는 것만으로도 이자 부담이 크게 줄어듭니다.

단, 중도상환수수료나 신용등급 변화 등도 함께 고려해야 합니다.

중요 포인트

‘대환대출’은 높은 이자율을 낮출 수 있는 유일한 수단이 될 수 있습니다.

| 항목 | 설명 | 비고 |

|---|---|---|

| 신용점수 확인 | 대환 가능 여부 판단 | 금융기관 앱 활용 |

| 중도상환수수료 | 기존 대출 해지 시 발생 | 계약서 확인 필수 |

전문가들은 "대출 조건을 1%만 낮춰도 수십만 원 이자를 절약할 수 있다"고 조언합니다.

주요 내용 정리

1. 금리 비교 후 갈아탈 수 있는 상품 찾기

2. 신용점수 향상 시 대출조건 재확인

3. 수수료 등 부대비용 계산 필수

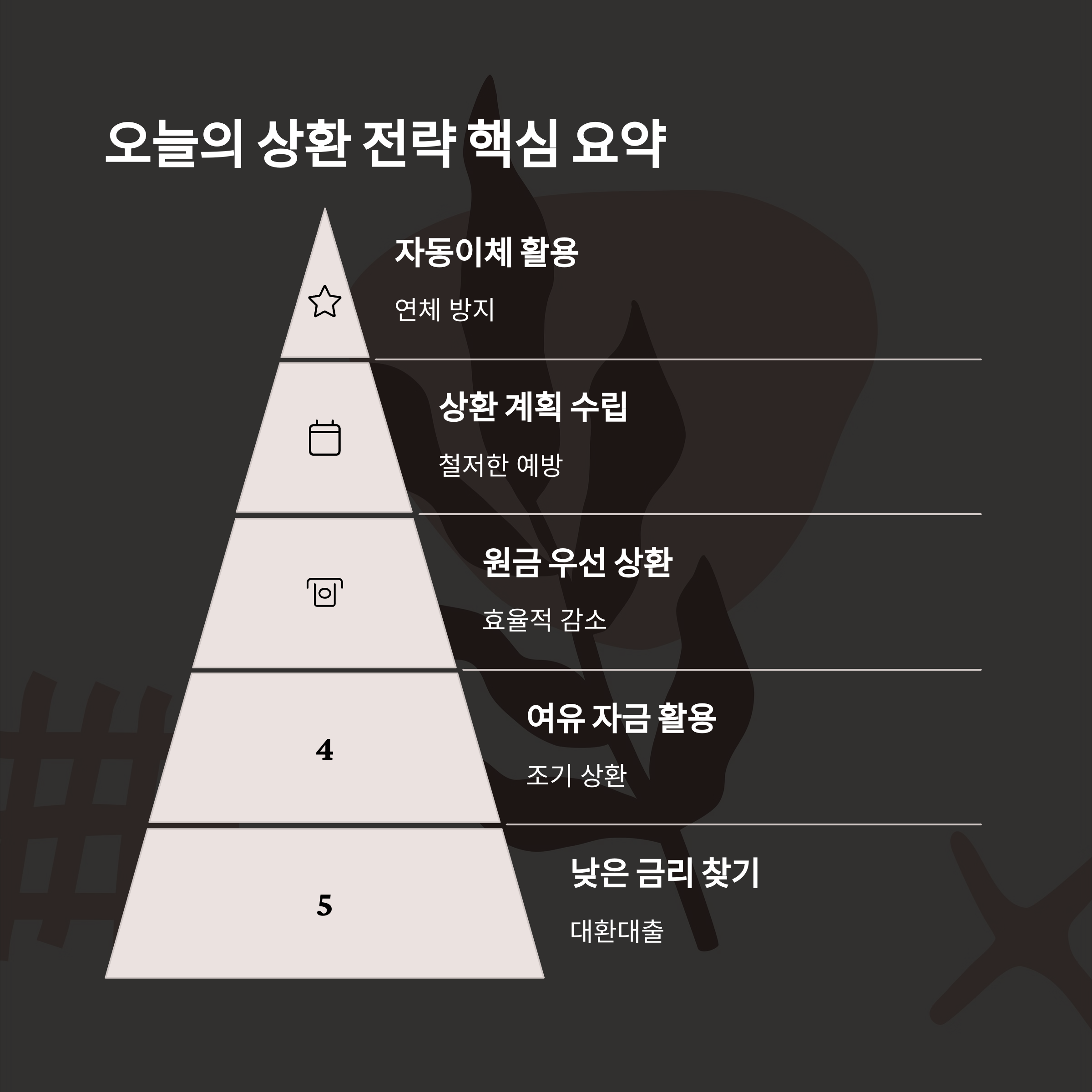

핵심 요약

금리 비교 필수

현재보다 유리한 금리로 갈아타면 이자 부담이 크게 줄어요.

신용점수 체크

대환 전 신용점수 확인은 필수! 조건이 더 좋아질 수 있어요.

수수료 검토

중도상환수수료 등 추가비용을 미리 계산하세요.

대환 조건 비교

여러 금융사의 조건을 비교한 후 결정하세요.

이자 절감 가능

1%만 낮춰도 연간 수십만원 절약할 수 있어요.

상세 설명

대환대출은 단순히 조건만 비교해서 결정하면 안 됩니다.

자신의 상황에 맞는 상환 계획과 수수료 여부까지 종합적으로 따져보는 것이 중요해요.

특히, 단기 대출의 경우 더 큰 효과를 볼 수 있으니 꼭 고려해보세요.

핵심 요약

자주 묻는 질문

대환대출은 무조건 좋은가요?

조건 비교가 먼저입니다.

신용점수는 어떻게 확인하나요?

금융 앱에서 무료로 조회돼요.

중도상환수수료가 있으면 안 되나요?

계산 후 절감액이 더 크면 OK.

대환 가능한 은행은 어디인가요?

모든 시중은행 가능합니다.

대환 시 대출 기간은 조정되나요?

조건 따라 변경 가능해요.

이자 줄이면 신용점수 오르나요?

상환 이력이 좋아지면 올라요.

마무리

오늘 소개해드린 이자 줄이기 전략, 어떠셨나요?

작은 실천이 모여 수십만 원의 금융 여유를 만들어낼 수 있습니다.

대출이자는 우리 삶 속에서 무심코 지나치는 지출이지만, 현명한 선택으로 큰 차이를 만들 수 있어요.

지금 바로 내 대출 조건을 다시 점검해보세요.

여러분의 똑똑한 재무생활을 언제나 응원합니다!