가정경제가 무너지기 쉬운 충격적인 이유들

눈에 보이지 않는 위협, 우리 가정의 재정 균열을 막아야 할 때

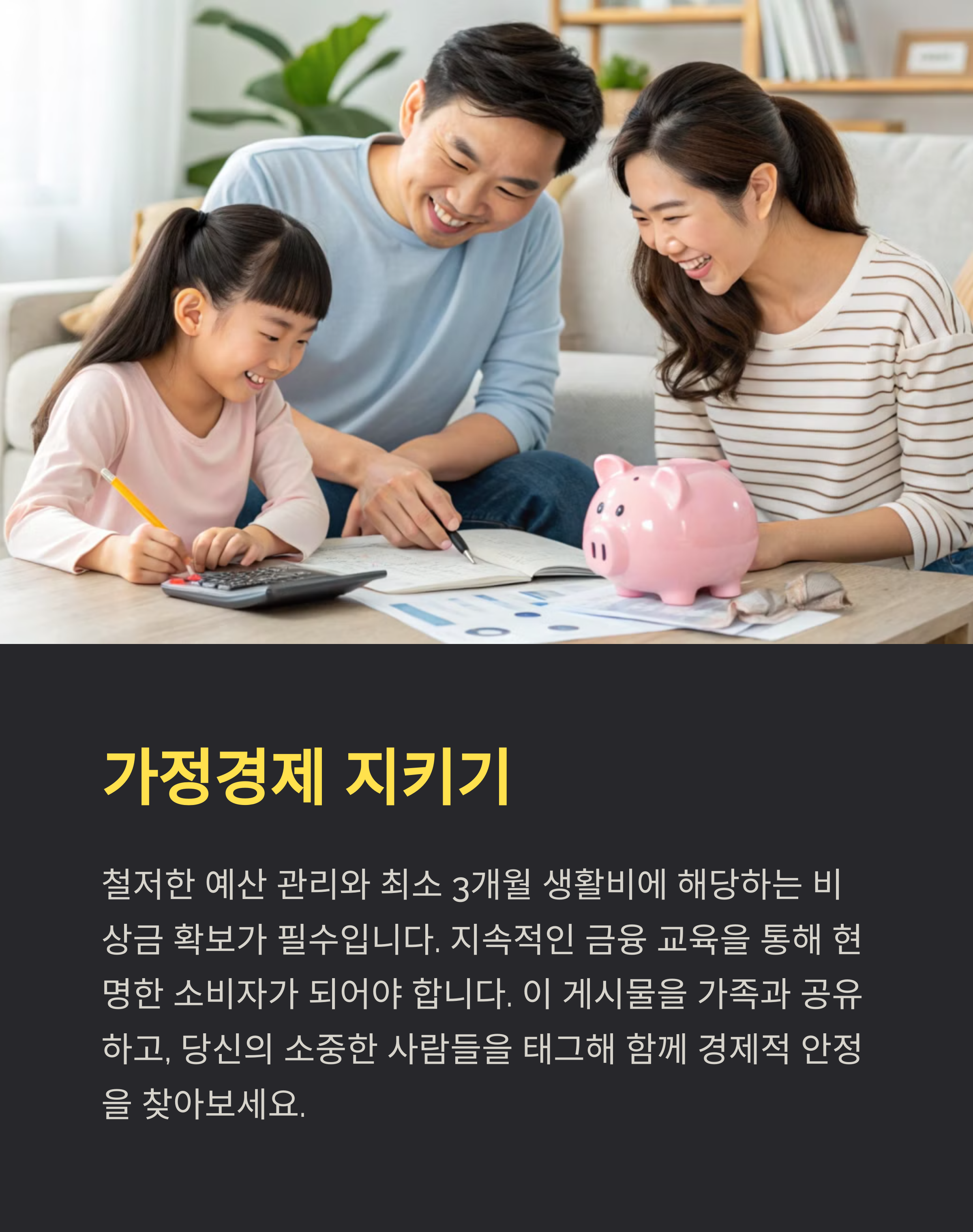

가정의 경제는 단순한 수입과 지출의 균형만으로 운영되지 않습니다. 심리적 요인, 소비 습관, 예기치 못한 사건 등 다양한 요소가 얽혀 있는 복합적인 시스템이죠. 많은 분들이 매달 정해진 월급 안에서 계획적으로 살림을 꾸려나가려 하지만, 작은 변수 하나만으로도 그 균형은 쉽게 무너질 수 있습니다. 특히 고정지출이 높은 구조에서는 단 한 번의 의료비, 자동차 수리, 또는 갑작스러운 실직만으로도 심각한 재정 위기를 맞게 되죠. 본 포스팅에서는 왜 많은 가정이 쉽게 경제적으로 흔들리는지, 그 핵심 원인들을 명확하게 짚어보고자 합니다. 이를 통해 여러분이 보다 탄탄한 경제 기반을 설계하는 데 도움이 되기를 바랍니다. 지금이 바로 점검할 시기입니다. 가정의 경제를 안전하게 지켜낼 준비 되셨나요? 아래 내용을 찬찬히 확인해 보세요.

| 고정지출의 위험성 | 수입과 무관하게 반복되는 지출이 재정 압박을 심화시킵니다. |

| 긴급자금 부족 | 예기치 못한 상황에서 대비할 여유 자금이 없다면 큰 타격을 입습니다. |

많은 가정이 매달 정해진 수입 안에서 생활비를 조절하며 살아가지만, 예상치 못한 지출이 발생하면 갑작스럽게 경제적 위기에 직면하게 됩니다. 가장 흔한 원인은 고정지출 비중이 너무 높다는 점입니다. 주택 대출금, 차량 할부, 학원비 등 매달 빠져나가는 돈이 많을수록 유연한 재정 대응이 어려워집니다. 단 한 번의 실직이나 수입 감소에도 전체 가정경제가 크게 흔들릴 수밖에 없는 구조입니다. 따라서 ‘얼마나 버는가’보다 ‘어떻게 쓰는가’가 더 중요해진 시대입니다.

눈에 보이지 않는 위협, 우리 가정의 재정 균열을 막아야 할 때

가정의 경제는 단순한 수입과 지출의 균형만으로 운영되지 않습니다. 심리적 요인, 소비 습관, 예기치 못한 사건 등 다양한 요소가 얽혀 있는 복합적인 시스템이죠. 많은 분들이 매달 정해진 월급 안에서 계획적으로 살림을 꾸려나가려 하지만, 작은 변수 하나만으로도 그 균형은 쉽게 무너질 수 있습니다. 특히 고정지출이 높은 구조에서는 단 한 번의 의료비, 자동차 수리, 또는 갑작스러운 실직만으로도 심각한 재정 위기를 맞게 되죠. 본 포스팅에서는 왜 많은 가정이 쉽게 경제적으로 흔들리는지, 그 핵심 원인들을 명확하게 짚어보고자 합니다. 이를 통해 여러분이 보다 탄탄한 경제 기반을 설계하는 데 도움이 되기를 바랍니다. 지금이 바로 점검할 시기입니다. 가정의 경제를 안전하게 지켜낼 준비 되셨나요? 아래 내용을 찬찬히 확인해 보세요.

| 고정지출의 위험성 | 수입과 무관하게 반복되는 지출이 재정 압박을 심화시킵니다. |

| 긴급자금 부족 | 예기치 못한 상황에서 대비할 여유 자금이 없다면 큰 타격을 입습니다. |

많은 가정이 매달 정해진 수입 안에서 생활비를 조절하며 살아가지만, 예상치 못한 지출이 발생하면 갑작스럽게 경제적 위기에 직면하게 됩니다. 가장 흔한 원인은 고정지출 비중이 너무 높다는 점입니다. 주택 대출금, 차량 할부, 학원비 등 매달 빠져나가는 돈이 많을수록 유연한 재정 대응이 어려워집니다. 단 한 번의 실직이나 수입 감소에도 전체 가정경제가 크게 흔들릴 수밖에 없는 구조입니다. 따라서 ‘얼마나 버는가’보다 ‘어떻게 쓰는가’가 더 중요해진 시대입니다.

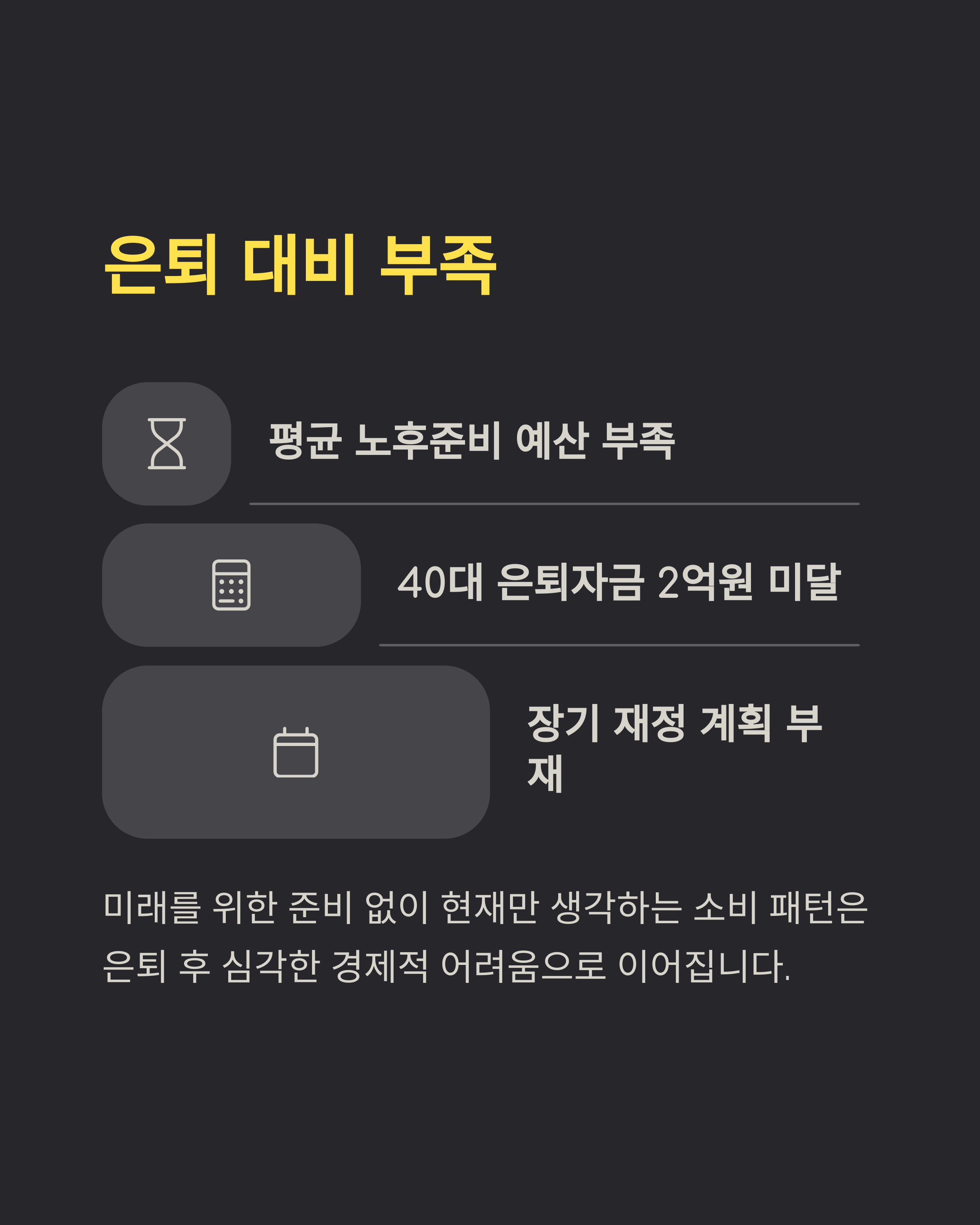

또 다른 문제는 긴급자금의 부재입니다. 대부분의 가정은 적절한 비상금 없이 살아가고 있으며, 예상치 못한 의료비, 차량 사고, 갑작스런 실직 등의 상황이 발생할 경우, 대출이나 카드 사용에 의존하게 됩니다. 이런 방식은 부채의 악순환을 초래하며 가정경제를 더욱 불안하게 만들죠. 금융 전문가들은 최소 3~6개월 치 생활비를 예비비로 확보해둘 것을 권장합니다.

마지막으로 중요한 점은 소비 습관의 누적입니다. 작은 낭비가 반복되다 보면 월 단위로는 큰 차이가 없지만, 연 단위로는 상당한 금액 차이를 만들어냅니다. 불필요한 구독서비스, 잦은 외식, 무계획적인 지출 등은 가정경제에 장기적으로 악영향을 줍니다. 주기적으로 소비 패턴을 점검하고 가계부를 적극적으로 활용하는 것이 가장 기본이자 핵심입니다.

| 고정지출 관리 | 비상자금 확보 | 소비습관 점검 |

| 월세, 대출, 교육비 등 반복 지출의 구조 점검 필요 | 최소 3개월 분의 생활비 확보로 위기 대응 | 주간·월간 지출 분석으로 소비 습관 개선 |

| 자동이체 항목 정기 검토로 불필요한 지출 제거 | 보험, 의료비 등 예비 상황별 준비 필요 | 신용카드 사용 습관 점검 및 지출 한도 설정 |

가정경제가 쉽게 무너지는 이유는 단순하지 않습니다. 반복되는 고정지출, 예상치 못한 사건들, 그리고 습관처럼 자리잡은 잘못된 소비가 복합적으로 작용하죠. 하지만 지금이라도 진단하고, 구조를 점검하며, 생활 패턴을 개선해 나간다면 회복은 얼마든지 가능합니다. 오늘이 가장 빠른 시작입니다. 이 글을 통해 한 번쯤 우리 가정의 경제를 객관적으로 들여다보는 계기가 되셨길 바랍니다. 여러분의 내일이 더 단단하고 평안하길 응원합니다.

여러분의 의견을 들려주세요!

여러분의 경험이나 경제관리에 대한 팁이 있다면 댓글로 공유해주세요. 함께 나누면 더 나은 재정습관을 만들 수 있습니다!

태그:

복사용 태그: